本人収入がない専業主婦の方でもクレジットカードは作れます。主婦の方がクレジットカードを申し込むと旦那さまの収入(世帯年収)を審査され、カード申込者の世帯に返済能力があると判断されればクレジットカードが発行されます。

本人収入なしの専業主婦でもクレジットカードは作れる

専業主婦の方は家事や子育てをするのが仕事なので、世間的に言うと「無職・無収入」という扱いです。しかし、クレジットカード申し込みでは「専業主婦」を職業として選択できるので、旦那さまの収入で生活できる主婦の人としてクレジットカード審査が行われます。

主婦本人に収入がなくても、旦那さまの収入で生活できるならクレジットカード料金を毎月返済できます。カード会社が「旦那さまに収入があるのでカード発行できる」と判断すれば、専業主婦の方でも問題なくクレジットカード審査に通ります。

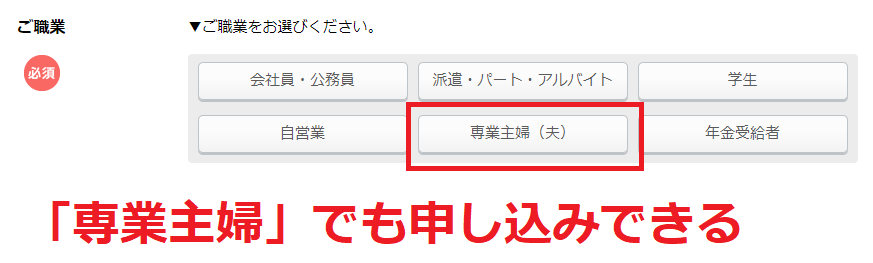

実際にクレジットカードの申し込み画面を見てみると職業欄に「専業主婦」の項目があるので、専業主婦の方でもクレジットカード申し込み可能であることがわかります。

専業主婦がクレジットカードを申し込むときの職業

申し込みするクレジットカードによって、申し込み画面で選択できる職業が異なります。職業欄で「専業主婦」を選択できるなら「専業主婦」を選択しましょう。専業主婦の選択項目がない場合は、「無職」や「その他」を選択して申し込むことも可能です。

「専業主婦」

職業欄に「専業主婦」の選択項目があるなら専業主婦を選択することで「旦那さまの収入で暮らしている」ことがカード会社に伝わるので、審査に通りやすくなります。

「パート主婦・アルバイト」

「最近パートを辞めて現在は専業主婦」という方は、「パート主婦」ではなく「専業主婦」を選びましょう。将来パートを再開するかもしれませんが、現在は本人収入がないので専業主婦となります。

「毎月少しだけパート収入がある(月収3万円未満)」という方は、月収が3万円未満の少額であれば「専業主婦」として申し込んだ方が審査に通りやすくなります。パート収入が少額であれば、パート主婦として収入を申告するよりも「専業主婦」として申し込んだ方が主婦であることをカード会社に伝えやすいからです。

「毎月安定したパート収入がある(月収3万円以上)」という方は、「パート主婦」もしくは「アルバイト」として申し込みましょう。パート収入+旦那さまの収入=世帯収入となり、世帯収入の金額が多くなるので審査に通りやすくなります。

- 今年パートを辞めて現在は専業主婦の方:専業主婦として申し込む

- 毎月少しだけパート収入(月収3万円未満)がある方:専業主婦として申し込む

- 毎月安定したパート収入(月収3万円以上)がある方:パート主婦もしくはアルバイトとして申し込む

「無職」

職業欄に「専業主婦」の選択項目がない場合は「無職」を選択して申し込みましょう。ただし、「専業主婦」の選択項目がないクレジットカードは「専業主婦の申し込み不可」の可能性があるので、専業主婦でも申し込みできるか確認した上で申し込まないと入会審査に落ちる可能性があります。

「その他」

職業欄に専業主婦の選択項目がない場合、もしくは自身に該当する選択項目がない場合は「その他」を選択します。たとえば、「本業は専業主婦だけどフリーランスとして仕事をしている、内職をしている」「不動産収入がある」という方は「その他」の職業に該当します。

専業主婦がクレジットカードを申し込むときの本人年収

職業欄で「専業主婦」を選択した場合、本人年収の項目は入力できなくなるのが一般的です。もし入力できる場合、専業主婦なら本人収入がないので本人収入は0円で入力しましょう。

世帯年収は旦那さまの年収を入力する

「世帯年収」の項目には世帯全体の収入を入力します。専業主婦のクレジットカード申し込みでは旦那さまの年収が世帯年収となります。

クレジットカード申し込みで入力する年収は「税金や保険料が引かれる前の年収」です。また、旦那さまにボーナスの収入があるならボーナス込みの年収を入力します。

お手元に源泉徴収票があるなら「支払金額」に記載されている金額をそのまま年収の項目に入力すれば良いです。手元に給与明細がある場合「総支給額」が税金や保険料を引かれる前の月収となるので、「総支給額×12ヶ月+ボーナスの金額」が年収となります。

子供の収入は世帯年収に含まれる?

お子さんが働いていて収入がある場合、お子さんの年収も世帯年収に含まれます。ただし、お子さんが一人暮らししている(同一生計ではない)なら、お子さんの収入は世帯年収に含まれません。

専業主婦のクレジットカード審査

専業主婦のクレジットカード審査を解説します。

専業主婦の申し込みでは世帯年収を審査する

専業主婦のクレジットカード申し込みでは、十分な世帯年収があるか審査されます。専業主婦の方は本人収入がないので、旦那さまの年収(世帯年収)がないと審査に通りません。

申し込むクレジットカードによって審査通過に必要な年収は異なりますが、一般的なクレジットカードであれば世帯年収200万円~300万円が審査通過の目安となります。

信用情報

信用情報とは、クレジットカード料金やローン料金の返済履歴のことです。過去のクレジットカード料金やローン料金が毎月きちんと返済している情報あれば信用力が高まり、クレジットカード審査に通りやすくなります。逆にクレジットカード料金やローン料金の返済延滞(支払い遅れ)の情報があるとクレジットカード審査に通りにくくなります。

カード会社はカード料金をきちんと返済できる人にカード発行するので、カード申込者に信用力があるか審査するために信用情報を調査します。

旦那さまの信用情報を審査される場合もある

専業主婦のクレジットカード審査では、旦那さまの信用情報をカード会社が調査する可能性があります。旦那さまがクレジットカード料金やローン料金を返済延滞した情報があった場合、旦那さまの信用情報に傷が付いていることが原因で専業主婦の方がクレジットカード審査に落ちる場合があります。

カード会社は基本的に過去5年間の信用情報を調査するので、結婚前に旦那さまが返済延滞をしていた場合でも専業主婦のクレジットカード審査に影響します。

専業主婦はキャッシング審査には通らない

クレジットカードで現金を借りられる「キャッシング枠」は、本人収入がある方だけが申し込めます。そのため、本人収入がない専業主婦の方がキャッシング枠を申し込んでも、キャッシング審査に通りません。

クレジットカードのキャッシング枠は「本人年収の3分の1まで」しか枠を付けられないと総量規制という法律で決まっています。ただし、銀行が発行するクレジットカードは総量規制の対象外なので、イオン銀行が発行するイオンカードなどは専業主婦の方でもキャッシング申し込み可能となっています。

預貯金額は審査に影響しない

クレジットカードの申し込み画面には「預貯金額」の入力項目がありますが、預貯金額はクレジットカード審査にほとんど影響しません。カード会社はカード申込者の預貯金額を調査できず、カード申込者から申告があった情報だけで判断するしかないからです。

また、クレジットカードの審査では「毎月の収入」が重要になります。預貯金額がいくら多かったとしても、毎月収入がなければクレジットカード料金の返済ができなくなる可能性があるからです。

専業主婦でも作れるクレジットカード

専業主婦でも作れるクレジットカードを紹介します。

イオンカードセレクト

イオンカードセレクトは「専業主婦の方でも申し込みできます」と公式サイトに正式に記載があります。イオンカードセレクトの申し込み画面の職業欄には「専業主婦」の選択項目があるので、申し込み時の職業は「専業主婦」を選択して申し込みましょう。

イオンカードセレクトは年会費無料・発行手数料無料で、イオングループのお買い物でお得になる特典が付いています。「イオンで20日・30日は5%割引」「イオングループでいつでもポイント2倍」など、イオンでお買い物するなら絶対に持っておきたいクレジットカードです。

専業主婦のイオンカード申し込みについては「専業主婦・パート主婦でもイオンカードは作れる」のページで詳しく解説しています。

18歳~39歳限定!主婦の方におすすめのJCB CARD W

イオングループでお買い物をしない主婦の方には、年会費無料でポイント還元率1%(高還元率)のJCB CARD Wがおすすめです。JCB CARD Wは「18歳~39歳限定」のクレジットカードで、年齢制限が付いている分、お得な特典が多いです。

JCB CARD Wの申し込み条件は「本人または配偶者(旦那さま)に収入があれば申し込み可能」となっています。そのため、旦那さまに収入がある主婦の方であれば申し込みできます。

「イオンでお買い物しない方」「どんなお店でもポイントが貯まりやすいカードがほしい方」という専業主婦の方にはJCB CARD Wをおすすめします。

家族カード

家族カードとは、家族に同じ機能を持ったクレジットカードを発行できるサービスです。どうしてもクレジットカード審査に通らないという専業主婦の方は、家族カードを発行するのも良いでしょう。

旦那さまがクレジットカードを持っているなら家族カードの発行してもらえます。旦那さまがクレジットカードを持っていない場合、上記のイオンカードやJCB CARD Wを旦那さまに申し込んでもらって、家族カードを発行してもらいましょう。