パート主婦の方は「収入が少なくてカード入会審査が不安」という方も多いと思います。パート主婦の方のクレジットカードの審査では、パート収入ではなく世帯収入が重要になるため、パート収入が少ないからと言って審査に落ちる可能性は低いです。

しかし、世帯収入が多くても申し込むクレジットカードによっては審査に落ちる可能性はあります。パート主婦の方でも申し込みできるクレジットカードを選ぶことが大切です。

ここでは、パート主婦の方でもクレジットカードを作れるのか解説し、パート主婦の方が審査に通るためのコツを紹介します。

パート主婦でも収入があるのでクレジットカードを作れる

パート収入がある主婦の方は本人収入があるのでクレジットカードの申し込みが可能です。クレジットカードの申し込み資格は「18歳以上の方」もしくは「18歳以上で安定した収入がある方」と記載されているのが一般的で、パート収入があればどちらのカードでも申し込めます。

「18歳以上の方」という条件のみ記載されているクレジットカードは収入に関する条件がないため、パート主婦の方でも審査に通りやすいです。

「安定した収入がある方」と記載がある場合、審査が少し厳しいクレジットカードです。

| カード申し込み資格の記載 | 主婦のカード審査 |

|---|---|

| 18歳以上の方 | 審査に通りやすい |

| 18歳以上で安定した収入がある方 | 少し審査が厳しい |

パート主婦の方には「パート主婦・専業主婦でも申し込み可能」とホームページに記載されいてるイオンカードセレクトがおすすめです。イオンカードセレクトはカード会員のうち73%が女性というデータがあり、パート主婦・専業主婦でも作れることで知られています。

※「イオンカードは専業主婦・パート主婦でも作れる」のページで詳しく解説しています。

パート主婦は収入が少なくても審査にあまり影響しない

パート主婦の方は「収入が多くなって社会保険料がかからないよう扶養の範囲内で働いている」という方が多いと思います。そのため、日本では年収が100万円未満の主婦の方が多いですが、パート収入が少なくてもクレジットカードの審査に通る可能性が高いです。

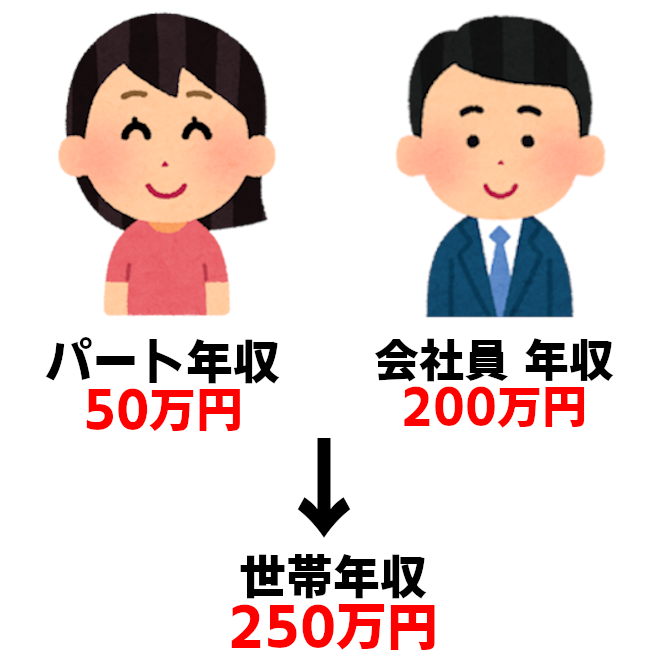

なぜなら、主婦のクレジットカード審査では世帯年収を審査されるからです。主婦のパート年収と旦那さまの年収が世帯年収となり、世帯年収が150万円~250万ほどできちんとカード料金が返済されると判断されればクレジットカードは発行されます。

また、カード会社は「扶養の範囲内でパート主婦として働いている方が多い」ということを知っています。そのため、主婦本人のパート収入が少ないという理由で審査に落ちることはほとんどありません。

預貯金額は審査に影響しない

クレジットカードの申し込み画面では「預貯金額」を入力する欄がありますが、預貯金額は審査に影響しません。また、預貯金額の入力は任意となっていて、カード会社が預貯金額を審査で気にしていないことがわかります。

カード会社は申込者から預貯金額の申告があっても、その預貯金額が本当なのか調べることができません。そのため、預貯金額を入力することで審査に通りやすくなることはあっても、審査に通りにくくなることはありません。

専業主婦でも一部のカードは申し込み可能

本人収入がない専業主婦でも一部のクレジットカードは申し込み可能です。基本的には申し込み資格に「安定した収入が必要」と記載されていなければ専業主婦でも申し込みできると考えて良いです。

ただし、専業主婦の方で旦那さまの収入がなければ審査に通る可能性は低いです。あくまでも世帯収入がきちんとあり、家族全体で返済能力があると判断された場合にクレジットカードは発行されます。

パート主婦の方が審査に通るコツ

パート主婦の方が審査に通るコツを紹介します。

申し込み画面の職業欄は「主婦」で申し込む

クレジットカード申し込み画面の職業欄は「主婦」を選択することで、本人収入が少ないパート主婦の方、本人収入がない専業主婦の方でも審査に通りやすくなります。職業欄で「主婦」を選択することで「世帯年収」を記入できるようになるので、旦那さまの年収も含めて審査してくれるからです。

カード会社によっては「パート・アルバイト」と「主婦」の選択がそれぞれある場合があります。「主婦」を選択してパート年収と世帯年収を記入できるのであれば「主婦」で申し込みましょう。「主婦」を選択して自身のパート収入や世帯年収を記入できない場合は「パート・アルバイト」を選択して、自身のパート収入を記入すると良いです。

世帯年収を正しく記入する

主婦の方がクレジットカードを申し込むときに最も重要な項目が「世帯年収」です。世帯年収は「主婦の年収と旦那さまの年収の合計」を入力します。間違って旦那さまの年収だけを入力してしまうと世帯年収が少なくなり、審査に通りにくくなります。

また、年収は税金や保険料が引かれる前の金額を記入しましょう。また、旦那さまにボーナスがある場合は年間でもらえるボーナスの金額も含めます。

手元に給与明細書がある場合は「総支給額」の項目が1ヶ月の給与です。給与明細書の総支給額+ボーナス=年収となります。1年間の給与が記載されている源泉徴収票では「支払金額」と記載されている金額がそのまま年収となります。

キャッシング枠は希望しない

クレジットカードの申し込み画面でキャッシング枠を希望することができますが、キャッシング枠を申し込むとキャッシング審査が行われるため審査が厳しくなります。キャッシングする予定がなければ「キャッシング枠なし」「キャッシング枠0円」で申し込むことをおすすめします。

キャッシング枠が必要な場合は、「パート年収の3分の1」を上限として申し込みましょう。キャッシング枠は年収の3分の1までしかつけられないと総量規制という法律で決まっています。仮に年収90万円のパート収入がある場合、キャッシング枠は30万円が上限となります。また、キャッシング枠を申し込む場合でも、できるだけキャッシング枠は少なめに申し込んだ方が審査は通りやすいです。

「キャッシング枠がほしいけれど審査が不安」という方は、まずキャッシング枠なしで申し込んで、クレジットカード審査に通ってカードを受け取ってから、別途キャッシング枠だけ申し込むと良いでしょう。

主婦のカード利用限度額は世帯収入で決まる

主婦の方のクレジットカード利用限度額(ショッピング枠)は世帯収入で決まります。そのため、「パート収入が少ないのにカード利用限度額が50万円付いた」ということも起こります。

世帯収入が多けれればクレジットカード利用者にとって有利になるということを覚えておくと良いでしょう。

将来パート収入がなくなったらカードは使えなくなる?

パート主婦の方は「出産でパートを辞めないといけない」「家事に専念するためパートを辞めることになった」という方も多いと思います。クレジットカードはカードが発行後に収入の審査はないため、パートを辞めたとしても継続してカードを使用できます。

ただし、カード発行後にパートを辞めたり勤務先が変更になったりした場合は、登録情報の変更手続きが必要です。パートを辞めて登録情報の変更手続きを行ったとしても、世帯収入がしっかりあるならクレジットカードが強制解約になる可能性は低いです。