UCSカードは主婦の方でも申し込み可能なクレジットカードです。パート収入があるパート主婦の方、本人収入がない専業主婦の方どちらも申し込み可能です。

- パート主婦の方:申し込み可能

- 専業主婦の方:申し込み可能

UCSカードはアピタ・ピアゴでポイントが貯まりやすい特典、特定日に5%割引になる特典があるので、UCSカードを作りたい主婦の方は多いと思います。ここでは、主婦の方がUCSカードを申し込む手順、申し込み時の注意点を解説します。

UCSカードの申し込み資格

UCSカードの申し込み資格は「18歳以上(高校生不可)」「電話連絡可能な方」です。18歳以上であれば主婦の方でも申し込み可能です。

- 18歳以上の方(高校生不可)

- 電話連絡可能な方

申し込み資格には「電話連絡可能な方」とありますが、携帯電話もしくは固定電話があれば申し込みできます。可能性は低いですが、UCSのカードから本人確認の電話がかかってくる場合もあります。

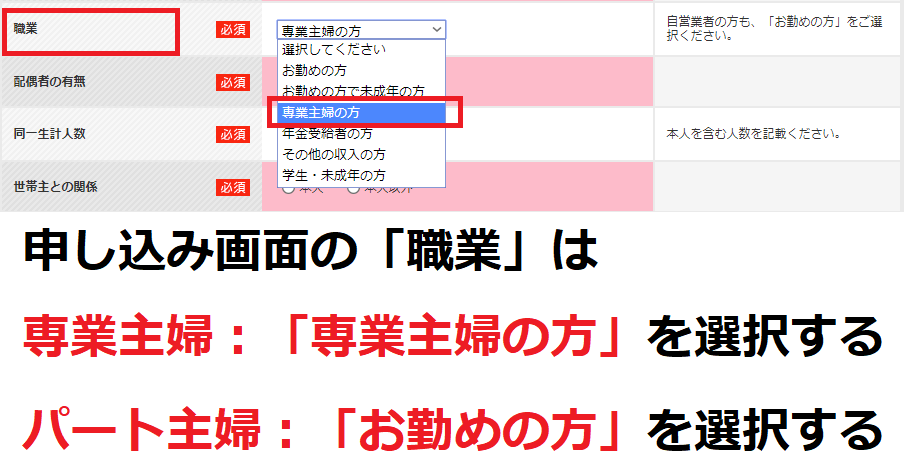

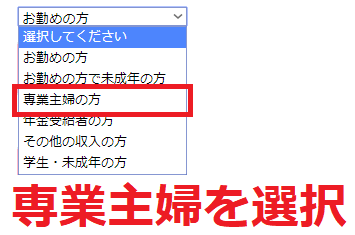

専業主婦の方は職業欄で「専業主婦」を選択する

専業主婦の方がUCSカードを申し込む場合、申し込み画面で「専業主婦」を選択します。専業主婦の方は本人収入がありませんが、旦那さまの収入を「世帯収入」の欄に記入できます。

「本人収入がないと審査に通らないのでは?」と不安に思うかもしれませんが、UCSカードは申し込み画面に「専業主婦」の選択項目があるため、専業主婦の方でも審査通過できる可能性は十分にあります。専業主婦からの申し込みを拒否しているカード会社の場合「専業主婦」の選択項目はないので、UCSカードは専業主婦の方にもカード発行しているカード会社だと考えられます。

パート主婦の方は職業欄で「お勤めの方」を選択する

パート主婦の方がUCSカードを申し込む場合、申し込み画面で「お勤めの方」を選択します。パート主婦の方は本人収入があるので、「専業主婦」を選択してはいけません。

「お勤めの方」を選択した場合、本人収入の記入欄にパート年収を記入します。パートとして務めている期間が短い場合は、月給×12ヶ月で計算して見込み年収を記入しましょう。パート主婦の方は年収が100万円以下になることもありますが、旦那さまが働いていれば世帯収入があるので問題ありません。

パート主婦の方がUCSカードを申し込んだ場合、パート収入と旦那さまの収入を合計した世帯収入を元に審査が行われます。世帯収入の合計金額が多いほど審査に通りやすくなります。

主婦の方は利用限度額が低めに設定される

クレジットカードを作ると、1ヶ月間に支払いに使える金額として利用限度額(ショッピング枠)が自動的に設定されます。主婦の方で本人収入がない場合、もしくは本人収入が少ない場合は利用限度額10万円~50万円に設定されることが多いです。

1ヶ月間の利用金額の合計が利用限度額を超えると、一時的にUCSカードで支払いできなくなります。しかし、前月分の支払いが完了すればまた利用限度額は元に戻るので、高額な商品を購入しない限りは問題ないでしょう。

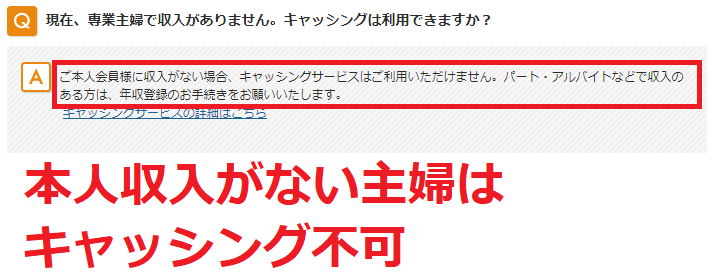

本人収入がない専業主婦はキャッシング機能が使えない

本人収入がない専業主婦の方は、現金を借りられる「キャッシング機能」を使えません。キャッシングを申し込むと「キャッシング枠」が設定されますが、専業主婦の方はキャッシング枠を付ける審査に通らないからです。

キャッシングは総量規制という法律で「年収の3分の1以上お金を貸してはいけない」と決まっています。本人収入がない方は年収0円なので、カード会社はキャッシング枠を付けられないという仕組みです。

パート収入がある主婦の方は、キャッシング機能を申し込みできます。たとえば年収が60万円なら、年収の3分の1である20万円までキャッシング枠が付く可能性があります。ただし、キャッシング枠はカード会社の審査で決まるので、必ずしも年収の3分の1のキャッシング枠が付くとは限りません。